Tóm tắt các ý chính

- Tự do tài chính là mục tiêu chiến lược giúp lãnh đạo doanh nghiệp chủ động trước thách thức kinh tế.

- Đặt mục tiêu tài chính rõ ràng, đo lường được và phù hợp với hoàn cảnh thực tế.

- Duy trì tỷ lệ tiết kiệm và đầu tư tối thiểu 20-40% thu nhập, cùng quỹ san phẳng thu nhập.

- Đa dạng hóa nguồn thu nhập, tập trung phát triển thu nhập thụ động thay vì chỉ dựa vào thu nhập chủ động.

- Quản lý nợ một cách chiến lược, phân biệt rõ nợ tốt và nợ xấu.

- Bắt đầu đầu tư sớm, tận dụng lãi kép và đa dạng hóa danh mục.

- Phát triển tư duy tiền bạc tích cực, hình thành thói quen quản lý tài chính khoa học.

- Tư duy và áp dụng mô hình FIRE linh hoạt cho lãnh đạo.

- Luôn ưu tiên sức khỏe, tránh cạm bẫy lifestyle inflation và đa dạng hóa tài sản.

Trong thế giới kinh doanh đầy biến động hiện nay, tự do tài chính không chỉ là giấc mơ xa vời mà đã trở thành mục tiêu chiến lược cần thiết cho mọi lãnh đạo doanh nghiệp. Tự do tài chính – trạng thái mà bạn có đủ thu nhập và tài sản để duy trì lối sống mong muốn mà không phụ thuộc vào việc làm cố định hay lo lắng về tiền bạc – chính là chìa khóa để các CEO, quản lý và chủ doanh nghiệp nhỏ có thể vững vàng trước mọi thách thức kinh tế.

Tại sao tự do tài chính lại quan trọng đến vậy với các nhà lãnh đạo?

Đơn giản vì nó mang lại quyền lựa chọn. Khi đạt được tự do tài chính, bạn có thể đưa ra những quyết định kinh doanh dựa trên tầm nhìn dài hạn thay vì áp lực tài chính tức thời. Thay vì phải chấp nhận những hợp đồng không có lợi chỉ để duy trì dòng tiền, bạn có thể tập trung vào việc xây dựng giá trị bền vững cho doanh nghiệp.

Bước 1: Thiết lập mục tiêu tài chính rõ ràng và khả thi

Nhiều lãnh đạo doanh nghiệp mắc phải sai lầm khi đặt mục tiêu tài chính quá mơ hồ như “muốn giàu có” hay “muốn thành công”. Mục tiêu cụ thể, đo lường được mới có sức mạnh thúc đẩy hành động.

- Mục tiêu ngắn hạn (1-2 năm): Có thể là trang trải hoàn toàn chi phí cá nhân từ thu nhập thụ động, hoặc tích lũy được quỹ khẩn cấp tương đương 12 tháng chi tiêu

- Mục tiêu dài hạn (5-10 năm): Đạt được con số tài sản ròng cụ thể cho phép bạn nghỉ hưu sớm hoặc tự do lựa chọn công việc

Ví dụ thực tế: Một CEO công ty công nghệ tại TP.HCM đặt mục tiêu tích lũy 50 tỷ VNĐ trong 10 năm để có thể nghỉ hưu ở tuổi 45. Ông chia nhỏ mục tiêu này thành các cột mốc hàng năm và điều chỉnh chiến lược đầu tư phù hợp.

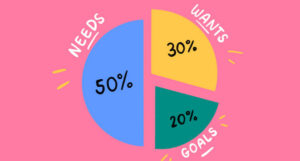

Bước 2: Áp dụng nguyên tắc 50/30/20 cho lãnh đạo doanh nghiệp

Nguyên tắc phân bổ thu nhập 50/30/20 cần được điều chỉnh phù hợp với đặc thù của các nhà lãnh đạo:

- 50% cho nhu cầu thiết yếu: Bao gồm không chỉ chi phí sinh hoạt cá nhân mà còn các khoản đầu tư bảo hiểm, bảo vệ tài sản quan trọng

- 30% cho mong muốn và phát triển: Đầu tư vào việc học hỏi, networking, trải nghiệm chất lượng cuộc sống

- 20% cho tiết kiệm và đầu tư: Đây là tỷ lệ tối thiểu – nhiều lãnh đạo thành công thường dành 30-40% thu nhập cho mục này

Lưu ý quan trọng: Thu nhập của lãnh đạo doanh nghiệp thường không ổn định theo tháng như nhân viên văn phòng. Do đó, việc tạo ra “quỹ san phẳng thu nhập” trong những tháng có doanh thu cao để bù đắp cho những tháng khó khăn là vô cùng cần thiết.

Bạn cũng có thể tham khảo thêm về cách làm cho tiền của bạn tự sinh lợi qua bài viết sau:

làm sao để tiền làm việc cho bạn?

Bước 3: Xây dựng nhiều nguồn thu nhập – Chiến lược đa dạng hóa thông minh

Thu nhập chủ động vs Thu nhập thụ động – sự khác biệt này quyết định tốc độ đạt được tự do tài chính của bạn.

Thu nhập chủ động từ việc điều hành doanh nghiệp mặc dù có thể cao nhưng đòi hỏi sự hiện diện liên tục của bạn. Thu nhập thụ động mới là chìa khóa thực sự của tự do tài chính.

Các nguồn thu nhập thụ động phù hợp với lãnh đạo doanh nghiệp:

- 1. Đầu tư bất động sản cho thuê

- Ưu điểm: Tăng trưởng vốn và thu nhập đều

- Phù hợp: Những lãnh đạo có kinh nghiệm thẩm định tài sản, hiểu biết thị trường địa phương

- 2. Đầu tư chứng khoán và quỹ đầu tư

- Chiến lược Dollar-Cost Averaging: Đầu tư định kỳ vào các quỹ ETF hoặc cổ phiếu blue-chip

- Đầu tư cổ tức: Tập trung vào các công ty có lịch sử trả cổ tức ổn định

Để hiểu rõ hơn về cách tư duy cho nguồn thu nhập thụ động, hãy đọc bài viết

Làm sao để tiền làm việc cho bạn?

- 3. Tạo ra tài sản trí tuệ

- Viết sách về chuyên môn lãnh đạo và kinh doanh

- Xây dựng khóa học online chia sẻ kinh nghiệm quản lý

- Licensing thương hiệu và mô hình kinh doanh

- 4. Đầu tư vào startup và các doanh nghiệp khác

- Trở thành angel investor hoặc mentor có trả phí

- Mua cổ phần trong các doanh nghiệp hoạt động tốt

Bước 4: Quản lý nợ một cách chiến lược

Không phải tất cả các khoản nợ đều xấu. Nợ tốt là những khoản vay giúp bạn tạo ra tài sản hoặc tăng thu nhập, như vay mua bất động sản đầu tư hay vay mở rộng kinh doanh có ROI cao.

Nợ xấu là những khoản tiêu dùng không tạo ra giá trị, như nợ thẻ tín dụng mua hàng xa xỉ hay vay mua xe ô tô quá đắt so với khả năng tài chính.

Chiến lược trả nợ cho lãnh đạo:

- Phương pháp Avalanche: Ưu tiên trả các khoản nợ có lãi suất cao nhất trước

- Tái cơ cấu nợ: Đàm phán với ngân hàng để giảm lãi suất hoặc kéo dài thời hạn trả nợ

- Sử dụng đòn bẩy tài chính: Với những khoản nợ có lãi suất thấp, có thể cân nhắc không trả trước hạn mà đầu tư vào các kênh có lợi nhuận cao hơn

Bài học về xử lý nợ doanh nghiệp lớn cũng có thể rút ra từ các tập đoàn quốc tế, như trường hợp Verizon và ATT:

Verizon núi nợ trăm tỉ đô

Bước 5: Đầu tư sớm và tận dụng sức mạnh của lãi kép

Albert Einstein từng gọi lãi kép là “kỳ quan thứ 8 của thế giới” – và điều này đặc biệt đúng với các lãnh đạo có khả năng đầu tư số tiền lớn.

Ví dụ minh họa: Một giám đốc 35 tuổi đầu tư 100 triệu VNĐ mỗi năm với lợi nhuận trung bình 8%/năm. Đến năm 60 tuổi, số tiền này sẽ trở thành gần 7 tỷ VNĐ. Nếu cùng số tiền nhưng bắt đầu ở tuổi 45, con số chỉ còn khoảng 2.7 tỷ VNĐ.

Chiến lược đầu tư đa dạng hóa thông minh:

- 40% vào thị trường chứng khoán: Phân bổ giữa cổ phiếu nội địa và quốc tế

- 30% vào bất động sản: Bao gồm BĐS cho thuê và REITs

- 20% vào trái phiếu và tiền gửi: Đảm bảo tính thanh khoản và ổn định

- 10% vào các kênh đầu tư thay thế: Vàng, cryptocurrency, startup

Để tìm hiểu thêm về phương pháp giúp tiền sinh lời lâu dài, hãy đọc bài viết này:

làm sao để tiền làm việc cho bạn?

Bước 6: Phát triển tư duy tiền bạc tích cực và thói quen quản lý tài chính hiệu quả

Tư duy khan hiếm vs Tư duy dồi dào – sự khác biệt này quyết định cách bạn tiếp cận cơ hội đầu tư và phát triển tài chính.

Nhiều lãnh đạo doanh nghiệp mắc kẹt trong tư duy khan hiếm, luôn lo lắng về rủi ro và bỏ lỡ cơ hội tăng trưởng. Tư duy dồi dào giúp bạn nhìn thấy tiềm năng trong mọi thách thức và sẵn sàng đầu tư vào việc học hỏi, phát triển.

Một trong những thói quen quan trọng là để “tiền tự động làm việc cho bạn” – xem hướng dẫn chi tiết tại đây:

làm sao để tiền làm việc cho bạn?

Thói quen quản lý tài chính của các lãnh đạo thành công:

- Tự động hóa các khoản tiết kiệm và đầu tư: Thiết lập chuyển khoản tự động để không bỏ lỡ việc tích lũy

- Theo dõi tài sản ròng hàng tháng: Sử dụng các ứng dụng quản lý tài chính để nắm bắt tình hình tổng thể

- Học hỏi liên tục: Dành ít nhất 1 giờ mỗi tuần để cập nhật kiến thức về đầu tư và tài chính

- Networking với cộng đồng đầu tư: Tham gia các club đầu tư, hội thảo để học hỏi kinh nghiệm

Bước 7: Kế hoạch nghỉ hưu sớm và phong trào FIRE cho lãnh đạo

FIRE (Financial Independence, Retire Early) không có nghĩa là bạn phải ngừng làm việc, mà là có quyền lựa chọn làm việc.

Công thức tính con số FIRE cơ bản: Tài sản cần tích lũy = Chi tiêu hàng năm × 25

Tuy nhiên, với lãnh đạo doanh nghiệp, mô hình này cần điều chỉnh:

- Tính đến lạm phát: Nhân thêm hệ số 1.5-2 để đảm bảo sức mua trong tương lai

- Tính đến chi phí chăm sóc sức khỏe: Một khoản đáng kể khi nghỉ hưu sớm

- Duy trì một phần hoạt động kinh doanh: Nhiều lãnh đạo thích làm mentor hoặc consultant

Những lưu ý quan trọng và cạm bẫy cần tránh

- 1. Đừng hy sinh sức khỏe vì tiền bạc

Nhiều lãnh đạo làm việc quá sức để tích lũy tài sản nhưng lại phải chi tiêu lớn cho việc chữa bệnh sau này. Đầu tư vào sức khỏe là đầu tư có ROI cao nhất. - 2. Tránh “lifestyle inflation”

Khi thu nhập tăng, xu hướng tự nhiên là nâng cấp lối sống. Hãy có ý thức duy trì mức chi tiêu hợp lý và đầu tư phần thu nhập tăng thêm. - 3. Không đặt tất cả trứng vào một giỏ

Dù doanh nghiệp của bạn kinh doanh tốt đến đâu, việc đa dạng hóa tài sản vẫn là cần thiết để phòng ngừa rủi ro. - 4. Học cách nói “Không” với cơ hội đầu tư kém

Càng thành công, bạn càng nhận được nhiều lời mời đầu tư. Hãy thận trọng đánh giá và chỉ tham gia những dự án bạn thực sự hiểu rõ.

Kết luận: Hành trình đến tự do tài chính là một marathon, không phải sprint

Tự do tài chính cho các lãnh đạo doanh nghiệp không chỉ là về con số trong tài khoản ngân hàng. Đó là về việc xây dựng một hệ thống tài chính vững chắc, cho phép bạn đưa ra những quyết định tốt nhất cho bản thân, gia đình và doanh nghiệp mà không bị ràng buộc bởi áp lực tài chính.

Bí quyết thành công nằm ở sự kiên trì, kỷ luật và khả năng học hỏi, điều chỉnh chiến lược khi cần thiết. Hãy bắt đầu từ hôm nay với những bước đi nhỏ nhưng đều đặn. Hãy nhớ rằng, thời gian là tài sản quý giá nhất – và bạn không thể lấy lại được những năm tháng đã qua để tận dụng sức mạnh của lãi kép.

Mỗi lãnh đạo có hoàn cảnh và mục tiêu khác nhau, nhưng những nguyên tắc cơ bản của tự do tài chính luôn không đổi: tiết kiệm nhiều hơn chi tiêu, đầu tư thông minh, đa dạng hóa rủi ro và kiên trượng với kế hoạch dài hạn. Khi áp dụng đúng cách, tự do tài chính không chỉ là giấc mơ mà sẽ trở thành hiện thực trong tầm tay bạn.

*Bài viết này được biên soạn dựa trên nghiên cứu chuyên sâu về các chiến lược tài chính cá nhân và kinh nghiệm thực tiễn từ các lãnh đạo doanh nghiệp thành công. Nội dung mang tính chất tham khảo và cần được điều chỉnh phù hợp với hoàn cảnh cụ thể của từng người.*

FAQ

Tại sao tự do tài chính lại đặc biệt quan trọng với lãnh đạo doanh nghiệp?

Bởi vì lãnh đạo càng chịu nhiều áp lực tài chính, các quyết định kinh doanh càng dễ bị chi phối bởi mục tiêu ngắn hạn. Tự do tài chính giúp lãnh đạo duy trì tầm nhìn dài hạn, tăng khả năng sáng tạo và chống chịu với biến động thị trường.

Nên bắt đầu đầu tư từ đâu nếu chưa có kinh nghiệm?

Đầu tiên hãy xây dựng quỹ khẩn cấp; sau đó bắt đầu với kênh an toàn như ETF, trái phiếu hoặc tiết kiệm tự động mỗi tháng. Đọc kỹ các tài liệu và

tham khảo các bài viết hướng dẫn tại đây để nâng cao kiến thức.

Làm sao duy trì kỷ luật tiết kiệm và đầu tư giữa môi trường kinh doanh biến động?

Áp dụng chuyển khoản tự động cho các khoản tiết kiệm và đầu tư ngay khi có thu nhập, coi đó như một khoản chi phí “bắt buộc”. Kèm theo đó, luôn trích lập quỹ san phẳng thu nhập để phòng trường hợp khó khăn.

Những rủi ro lớn nhất khi lãnh đạo đầu tư vào tài sản mới là gì?

Thiếu kiến thức chuyên môn, để cảm xúc chi phối quyết định đầu tư và đặt cược quá nhiều vào một tài sản duy nhất.

Do đó, ưu tiên đa dạng hóa và chỉ chọn các lĩnh vực mình hiểu rõ.

Khi nào nên nghĩ đến mục tiêu nghỉ hưu sớm (FIRE)?

Ngay khi bạn đã xây dựng dòng tiền thụ động đủ lớn và có hệ thống tài sản bền vững. Tuy nhiên, mục đích cuối cùng của FIRE

là quyền lựa chọn, không phải buộc phải dừng lại mọi hoạt động kinh doanh.

}