Tóm tắt các ý chính

• Tài sản vs. Nợ phải trả: Tài sản đưa tiền vào túi bạn, nợ phải trả lấy tiền từ túi bạn ra

• Ma trận dòng tiền: Chuyển từ nhân viên/tự kinh doanh sang chủ doanh nghiệp/nhà đầu tư

• Giáo dục tài chính: Hiểu biết về tiền bạc quan trọng hơn bằng cấp truyền thống

• Thu nhập thụ động: Tạo nguồn thu không cần làm việc trực tiếp

• Thay đổi tư duy: Thay vì làm việc vì tiền, hãy để tiền làm việc cho bạn Thay vì làm việc vì tiền, hãy để tiền làm việc cho bạn

• Đầu tư chiến lược: Bất động sản và kinh doanh là phương tiện tạo giá trị mạnh mẽ

• Quản lý rủi ro: Chấp nhận rủi ro có tính toán thông qua học hỏi và kinh nghiệm

—

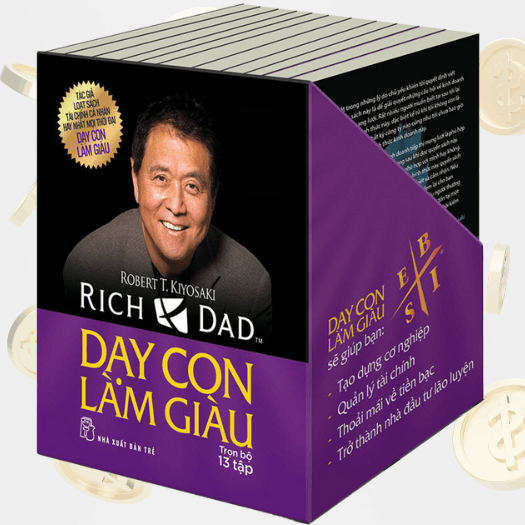

Bạn có bao giờ tự hỏi tại sao một số doanh nhân có thể xây dựng đế chế kinh doanh trong khi những người khác cả đời chỉ quanh quẩn với việc “kiếm sống”? Câu trả lời nằm trong cuốn sách đã thay đổi tư duy tài chính của hàng triệu người: “Cha Giàu Cha Nghèo” của Robert Kiyosaki.

Đây không chỉ là một cuốn sách về tiền bạc. Đây là một cuộc cách mạng tư duy dành cho các nhà lãnh đạnh doanh nghiệp, CEO và những ai muốn thoát khỏi “cuộc đua chuột” để xây dựng sự giàu có bền vững.

Hai Triết Lý Sống Đối Lập

Kiyosaki kể câu chuyện về hai người cha: Cha Nghèo – người có học thức cao nhưng gặp khó khăn về tài chính, và Cha Giàu – doanh nhân thành đạt của bạn mình. Hai con người này đại diện cho hai cách tiếp cận hoàn toàn khác nhau về tiền bạc và thành công.

Cha Nghèo tin rằng:

- “Học hành chăm chỉ để có công việc tốt”

- “Nhà là tài sản lớn nhất của bạn”

- “Tiết kiệm tiền là an toàn”

- “Tôi không đủ khả năng mua cái đó”

Cha Giàu nghĩ khác:

- “Học hành để hiểu cách tiền hoạt động”

- “Nhà là nợ phải trả nếu nó không tạo thu nhập”

- “Đầu tư thông minh để tạo thu nhập”

- “Làm thế nào để tôi có thể mua được cái đó?”

Bạn thấy khác biệt không? Một bên tập trung vào an toàn, bên kia hướng đến cơ hội.

Bài Học Cốt Lõi 1: Phân Biệt Tài Sản và Nợ Phải Trả

Đây là nền tảng của mọi quyết định tài chính thông minh. Định nghĩa đơn giản nhưng mạnh mẽ:

Tài sản = Đưa tiền vào túi bạn

Nợ phải trả = Lấy tiền từ túi bạn ra

Ví dụ thực tế cho doanh nghiệp:

Tài sản thực sự:

- Máy móc thiết bị tạo ra sản phẩm bán được

- Bản quyền, thương hiệu tạo thu nhập thương hiệu tạo thu nhập

- Cổ phiếu, trái phiếu sinh lời

- Bất động sản cho thuê

- Hệ thống kinh doanh tự vận hành

Nợ phải trả thường bị nhầm lẫn:

- Xe công ty sang trọng (trừ khi dùng cho kinh doanh)

- Văn phòng quá đắt so với năng suất

- Thiết bị không tạo ra giá trị trực tiếp

- Kho hàng tồn không quay vòng

Một CEO từng chia sẻ: “Trước đây tôi tự hào về văn phòng 500m² ở trung tâm thành phố. Sau khi đọc sách này, tôi chuyển về khu vực rẻ hơn và dùng tiền tiết kiệm được để mở thêm chi nhánh. Kết quả? Doanh thu tăng 40% trong năm đầu.”

Bài Học Cốt Lõi 2: Ma Trận Dòng Tiền – Từ E đến I

Kiyosaki chia mọi người thành 4 nhóm theo cách tạo thu nhập:

E – Employee (Nhân viên)

- Bán thời gian lấy lương

- Thu nhập dừng khi nghỉ việc

- Phụ thuộc vào người khác

S – Self-employed (Tự kinh doanh)

- Chủ công việc nhỏ, nghề tự do

- Vẫn đổi thời gian lấy tiền

- Khó mở rộng quy mô

B – Business owner (Chủ doanh nghiệp)

- Sở hữu hệ thống tạo thu nhập hệ thống tạo thu nhập

- Có thể nghỉ mà công ty vẫn hoạt động

- Thu nhập không phụ thuộc thời gian cá nhân

I – Investor (Nhà đầu tư)

- Tiền làm việc thay cho bạn

- Thu nhập thụ động từ đầu tư thu nhập thụ động từ đầu tư

- Tự do tài chính thực sự

Mục tiêu: Chuyển dịch từ quadrant E, S sang B, I.

Câu chuyện thành công:

Một chủ cửa hàng quần áo (S) sau khi áp dụng nguyên lý này đã:

- Xây dựng quy trình bán hàng chuẩn hóa

- Đào tạo nhân viên thay thế mình

- Nhượng quyền thương hiệu cho 10 cửa hàng khác

- Chuyển từ S thành B trong 3 năm

Kết quả: Thu nhập tăng 300% nhưng thời gian làm việc giảm 50%.

Bài Học Cốt Lõi 3: Giáo Dục Tài Chính – Vũ Khí Của Nhà Lãnh Đạo

“Trong trường học họ không dạy về tiền. Vì vậy người thông minh về học thuật có thể ngu ngốc về tài chính.” – Robert Kiyosaki

Tại sao giáo dục tài chính quan trọng với doanh nghiệp?

1. Đọc hiểu báo cáo tài chính:

- Biết doanh nghiệp thực sự có lãi hay không

- Nhận diện các chỉ số cảnh báo sớm

- Đưa ra quyết định dựa trên dữ liệu, không phải cảm tính

2. Hiểu về thuế và lợi thế:

- Tận dụng ưu đãi thuế hợp pháp

- Tối ưu hóa cấu trúc tài chính

- Tiết kiệm chi phí đáng kể tiết kiệm chi phí đáng kể

3. Quản lý dòng tiền:

- Dự báo và lập kế hoạch tài chính

- Tránh khủng hoảng thanh khoản

- Tối ưu hóa vốn lưu động

Ví dụ thực tế:

Một doanh nghiệp vận tải có doanh thu 10 tỷ/năm nhưng chủ không biết đọc báo cáo tài chính. Khi thuê cố vấn tài chính, họ phát hiện:

- Lợi nhuận thực chỉ 2% thay vì 15% như nghĩ

- 30% chi phí không cần thiết

- Cơ hội tiết kiệm thuế 200 triệu/năm

Sau 6 tháng cải thiện, lợi nhuận tăng lên 12%.

Bài Học Cốt Lõi 4: Thu Nhập Thụ Động – Chìa Khóa Tự Do Tài Chính

Thu nhập thụ động là tiền kiếm được mà không cần bạn làm việc trực tiếp. Đây là điều phân biệt người giàu và người chỉ có thu nhập cao.

Các dạng thu nhập thụ động cho doanh nghiệp:

1. Hệ thống kinh doanh tự động:

- Franchise, nhượng quyền

- Hệ thống bán hàng trực tuyến Hệ thống bán hàng trực tuyến

- Dịch vụ đăng ký định kỳ

2. Đầu tư tài chính:

- Cổ phiếu trả cổ tức

- Trái phiếu chính phủ, doanh nghiệp

- Quỹ đầu tư bất động sản (REITs)

3. Tài sản trí tuệ:

- Bản quyền sách, phần mềm

- Patent, nhãn hiệu

- Khóa học trực tuyến

4. Bất động sản:

- Cho thuê văn phòng, kho xưởng

- Đầu tư căn hộ cho thuê

- Đất nông nghiệp, công nghiệp

Case study thành công:

Một chủ công ty IT đã tạo thu nhập thụ động bằng cách:

- Phát triển phần mềm quản lý bán theo mô hình SaaS (Software as a Service)

- Thu nhập định kỳ 500 triệu/năm từ 1.000 khách hàng

- Chỉ cần 2 nhân viên bảo trì hệ thống

Kết quả: Thu nhập thụ động chiếm 60% tổng thu nhập công ty.

Bài Học Cốt Lõi 5: Thay Đổi Tư Duy – Từ “Tôi Không Đủ Tiền” Thành “Làm Sao Để Có Tiền?”

Đây là sự khác biệt cốt lõi giữa tư duy người giàu và người nghèo.

Tư duy hạn chế:

- “Tôi không đủ tiền đầu tư”

- “Rủi ro quá lớn”

- “Cần tiết kiệm cho an toàn”

- “Đầu tư chỉ dành cho người có nhiều tiền”

Tư duy cơ hội:

- “Làm sao để kiếm tiền đầu tư?”

- “Làm sao quản lý rủi ro thông minh?” quản lý rủi ro thông minh

- “Làm sao để tiền sinh tiền?”

- “Cơ hội nào phù hợp với tài chính hiện tại?”

Ví dụ ứng dụng trong kinh doanh:

Tình huống: Cần 2 tỷ để mở chi nhánh mới

Tư duy cũ: “Chưa đủ tiền, phải tiết kiệm thêm 2 năm nữa”

Tư duy mới:

- Vay ngân hàng với tài sản thế chấp

- Tìm đối tác đầu tư góp vốn

- Thuê mặt bằng thay vì mua

- Bắt đầu với mô hình nhỏ hơn

Một doanh nhân chia sẻ: “Tôi từng nghĩ cần có 10 tỷ mới dám mở nhà máy. Sau khi đổi tư duy, tôi bắt đầu với 1 tỷ, thuê gia công, bán online trước. 2 năm sau đã có đủ tiền xây nhà máy riêng.”

Bài Học Cốt Lõi 6: Đầu Tư Bất Động Sản và Kinh Doanh

Kiyosaki đặc biệt ủng hộ hai kênh đầu tư: bất động sản và kinh doanh.

Tại sao bất động sản hấp dẫn:

1. Ưu đài thuế:

- Khấu hao tài sản giảm thuế thu nhập

- Thuế chuyển nhượng thấp hơn lãi từ lương

- Có thể hoãn thuế bằng giao dịch 1031 (ở Mỹ)

2. Đòn bẩy tài chính:

- Vay 70-80% giá trị tài sản

- Lạm phát làm giảm giá trị khoản vay

- Tiền thuê trả nợ gốc và lãi

3. Tăng giá theo thời gian:

- Bất động sản có xu hướng tăng giá dài hạn

- Có thể cải thiện để tăng giá trị

- Nguồn thu ổn định từ cho thuê

Ví dụ đầu tư bất động sản thông minh:

Một CEO mua tòa nhà văn phòng 20 tỷ:

- Vay 14 tỷ (70%)

- Vốn tự có: 6 tỷ

- Cho thuê thu 200 triệu/tháng

- Chi phí vay + quản lý: 150 triệu/tháng

- Lợi nhuận: 50 triệu/tháng = 8.33% trên vốn

- Sau 10 năm: Tài sản tăng giá lên 35 tỷ

Tổng lợi nhuận: 6 tỷ (cho thuê) + 15 tỷ (tăng giá) = 21 tỷ trên đầu tư 6 tỷ.

Bài Học Cốt Lõi 7: Quản Lý Rủi Ro Thông Minh

“Rủi ro xuất phát từ việc không biết mình đang làm gì.” – Warren Buffett (được Kiyosaki trích dẫn)

Nguyên tắc quản lý rủi ro:

1. Đầu tư vào giáo dục trước:

- Học về lĩnh vực trước khi đầu tư

- Tìm hiểu thị trường, quy luật

- Có mentor, cố vấn kinh nghiệm

2. Bắt đầu nhỏ:

- Đầu tư số tiền có thể chấp nhận mất

- Tích lũy kinh nghiệm từ giao dịch nhỏ

- Mở rộng dần khi đã thành thạo

3. Đa dạng hóa đầu tư: Đa dạng hóa đầu tư

- Không để hết trứng trong một giỏ

- Kết hợp nhiều loại tài sản khác nhau

- Cân bằng giữa tăng trưởng và ổn định

4. Có kế hoạch thoát:

- Xác định mốc cắt lỗ trước khi đầu tư

- Biết khi nào nên bán chốt lãi

- Không để cảm xúc chi phối quyết định

Câu chuyện thực tế:

Một chủ doanh nghiệp sản xuất quyết định đầu tư vào chuỗi bán lẻ:

- Thay vì mở 20 cửa hàng cùng lúc, bắt đầu với 2 cửa hàng

- Học kinh nghiệm trong 6 tháng đầu

- Tối ưu mô hình kinh doanh

- Sau đó nhân rộng thành công

Kết quả: Tiết kiệm 70% chi phí so với kế hoạch ban đầu, tỷ lệ thành công 90% thay vì 30%.

Ứng Dụng Thực Tế Cho Nhà Lãnh Đạo

Bước 1: Đánh giá tài chính hiện tại

- Lập bảng cân đối tài sản – nợ cá nhân và doanh nghiệp

- Tính toán thu nhập thụ động hiện tại

- Xác định vị trí trong ma trận dòng tiền

Bước 2: Xây dựng kế hoạch giáo dục tài chính

- Đọc sách, tham gia khóa học về tài chính, đầu tư

- Thuê cố vấn tài chính chuyên nghiệp

- Tham gia cộng đồng nhà đầu tư, doanh nhân

Bước 3: Tối ưu hóa doanh nghiệp hiện tại

- Xây dựng hệ thống để kinh doanh tự vận hành

- Đào tạo nhân viên thay thế vị trí của bạn

- Tạo quy trình chuẩn hóa cho mọi hoạt động

Bước 4: Phát triển thu nhập thụ động

- Bắt đầu với một kênh đầu tư phù hợp một kênh đầu tư phù hợp

- Tái đầu tư lợi nhuận để tăng trưởng

- Đa dạng hóa khi đã có kinh nghiệm

Bước 5: Mở rộng và nhân rộng

- Tìm kiếm cơ hội đầu tư lớn hơn

- Xây dựng team chuyên nghiệp quản lý đầu tư

- Trở thành mentor cho người khác

Những Sai Lầm Thường Gặp Cần Tránh

1. Nhầm lẫn tài sản và nợ

Nhiều doanh nhân tự hào về văn phòng đẹp, xe sang nhưng đây có thể chỉ là nợ phải trả nếu không tạo ra thu nhập.

2. Chưa xây dựng hệ thống

Một số người tự kinh doanh thành công nhưng vẫn mắc kẹt ở quadrant S vì không thể rời khỏi công việc.

3. Không đầu tư vào giáo dục

Đầu tư tiền mà thiếu kiến thức dẫn đến rủi ro cao và tỷ lệ thất bại lớn.

4. Sợ rủi ro quá mức

Không đầu tư gì cũng là một dạng rủi ro – rủi ro mất cơ hội tăng trưởng.

5. Thiếu kiên nhẫn

Muốn làm giàu nhanh dẫn đến quyết định vội vàng, thiếu tính toán.

Lời Kết: Hành Trình Thay Đổi Bắt Đầu Từ Tư Duy

“Cha Giàu Cha Nghèo” không chỉ là một cuốn sách – đây là bản đồ dẫn lối từ tư duy “làm việc vì tiền” sang “để tiền làm việc cho bạn”.

Với tư cách là nhà lãnh đạo doanh nghiệp, bạn đã có lợi thế lớn: kinh nghiệm kinh doanh, khả năng quản lý rủi ro, và hiểu biết về thị trường. Điều bạn cần là thay đổi cách nhìn về tài chính từ “chi phí và rủi ro” thành “cơ hội và công cụ”.

Hãy bắt đầu hành trình này từ hôm nay. Đánh giá lại tài sản và nợ của bạn. Xây dựng kế hoạch chuyển dịch từ quadrant E, S sang B, I. Đầu tư vào giáo dục tài chính. Và quan trọng nhất – hành động.

Không có ai sinh ra đã biết về tiền bạc. Nhưng với tư duy đúng, kiến thức phù hợp và hành động kiên trì, bạn hoàn toàn có thể xây dựng sự giàu có bền vững cho bản thân và doanh nghiệp.

Như Robert Kiyosaki đã nói: “Những người giàu không làm việc vì tiền. Họ làm cho tiền làm việc vì họ.”

Câu hỏi dành cho bạn: Bạn sẽ chọn con đường nào – tiếp tục làm việc vì tiền, hay bắt đầu để tiền làm việc cho bạn?

FAQ – Câu Hỏi Thường Gặp

1. Tôi không có nhiều tiền, có thể khởi đầu từ đâu?

Hãy tập trung vào việc tích lũy kiến thức tài chính, xây dựng thói quen quản lý chi tiêu và bắt đầu đầu tư với số vốn nhỏ nhất bạn có.

2. Làm sao để xây dựng thu nhập thụ động với doanh nghiệp nhỏ?

Nên tạo hệ thống hoạt động tự động hóa, nhượng quyền, phát triển dịch vụ thu phí định kỳ hoặc xây dựng các sản phẩm trí tuệ tạo ra dòng tiền.

3. Đầu tư bất động sản có rủi ro không?

Có, nhưng rủi ro xuất phát chủ yếu từ việc thiếu kiến thức và nóng vội. Hãy đầu tư vào giáo dục trước, tiến hành nhỏ, đa dạng hóa và luôn lên kế hoạch thoát.

4. Khi nào nên thuê cố vấn tài chính?

Khi doanh số công ty tăng nhanh nhưng không rõ dòng tiền, bạn muốn mở rộng hoặc cảm thấy thiếu tự tin với quyết định tài chính lớn – lúc đó nên cân nhắc thuê cố vấn.